第一财经研究院本周开始发布“第一财经研究院中国金融条件指数”,该指数分为日度指数和月度指数,其中日度指数每周发布,月度指数每月发布。该指数旨在为观察中国宏观金融环境提供新的视角和度量工具。

“中国金融条件指数系列是第一财经研究院为衡量中国融资条件、融资可得性,以及宏观金融综合松紧程度而创建一个指标,对政策制定者、金融市场参与者和公众都具有重要的参考意义。”第一财经研究院院长杨燕青表示,“日度指数反应更为灵敏,可以帮助我们在滞后的宏观金融数据公布之前对趋势形成预判,而月度指数则能更为全面地反映全社会融资条件和情况的变化。”

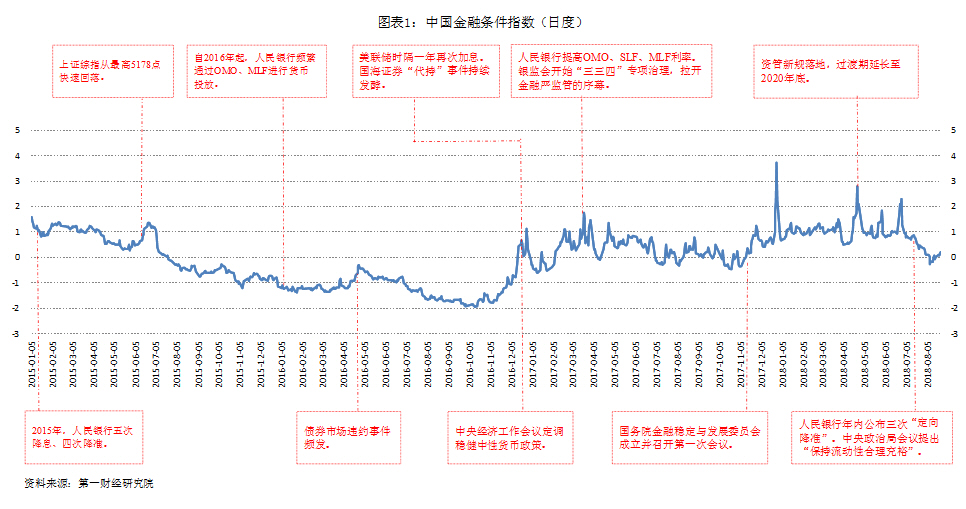

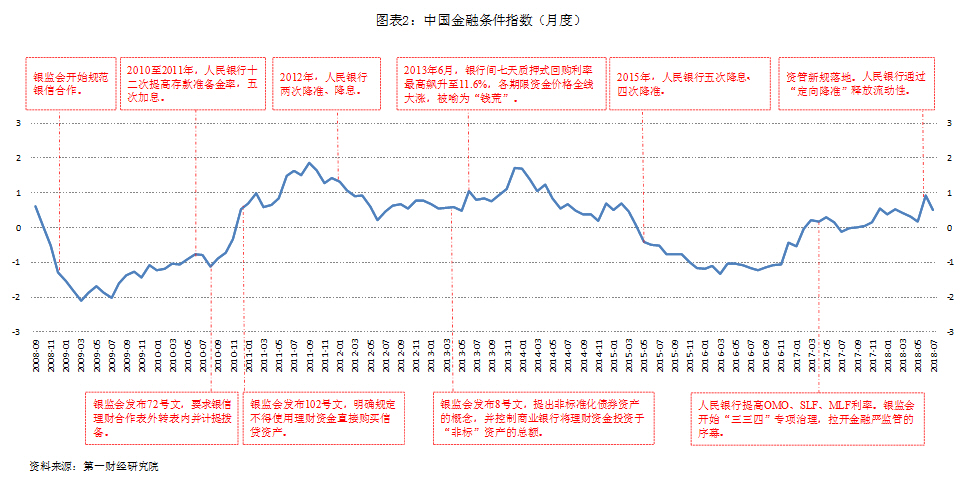

第一财经研究院中国金融条件日度指数8月28日报0.31,在2018年上半年,日度指数均值为1.09;第一财经研究院中国金融条件月度指数7月报0.51,低于6月的0.93。两个指数的变化均反映出中国金融环境在边际上的放松,尤其是7月下旬以来快速回落。

日度指数基于交易类数据,统计起点为2015年1月5日;月度指数基于交易类数据与统计数据,区间更长,起点为2008年9月。0代表指数运行均值,指数越高代表金融环境越紧缩,指数越低代表金融环境越宽松。

将金融因素纳入宏观政策框架是全球趋势,也符合中国国情

2008年全球金融危机之后,各国对于金融的波动性及其对宏观经济影响的反思和讨论从未停止,其中一个重要成果就是将金融因素纳入宏观经济模型。

按照西方中央银行的理论模型,央行可以仅通过调节短期政策利率就可以影响各经济主体在消费与投资上的决定,然而,从实证经验看,货币政策在传导过程中面临诸多限制,例如金融机构面临的制度上或监管上的约束会导致资金供给不足;又如借款者与资金出借者之间的信息不对称也会导致资金价格偏离均衡水平。

中国一段时间以来存在的“宽货币+紧信用”的现象表明,无论是短端的货币市场利率或长端的企业贷款利率都不足以判断社会整体的融资条件。2018年以来,人民银行放缓了“加息”的步伐,仅在4月中旬分别提高公开市场逆回购利率与中期借贷便利利率5个基点,另外三次实施“定向降准”措施鼓励金融机构支持小微企业融资,然而社会融资规模与M2的增速依然呈下降态势。7月社融存量的同比增速下降至10.3%,为社融数据公布以来的最低值。短端较为宽松的货币状况与长端偏紧的信用扩张形成鲜明对比。

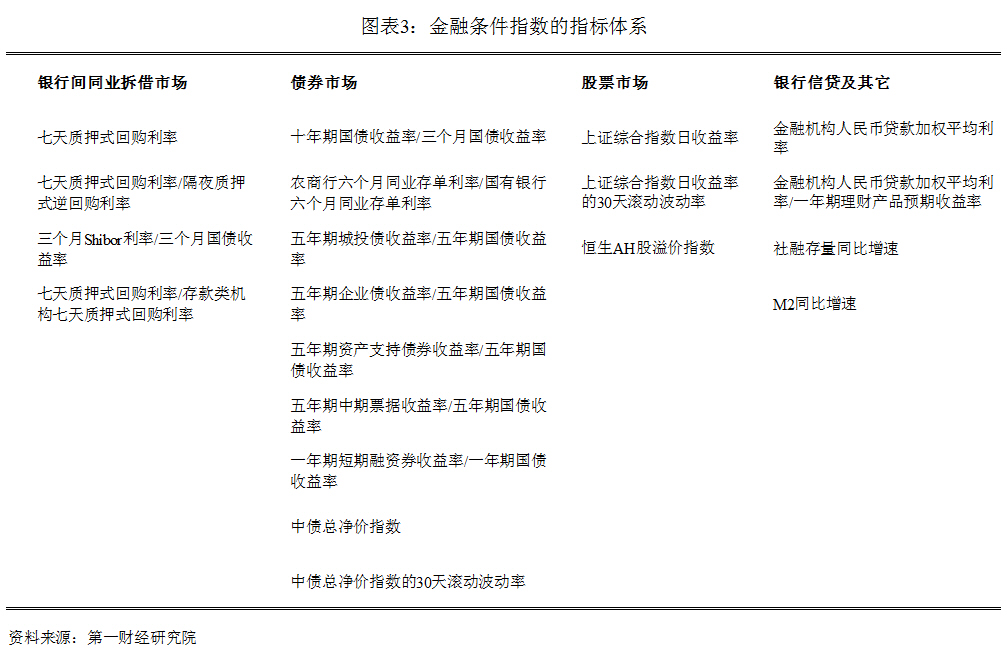

毋庸置疑,金融市场在货币政策的传导机制中起到了至关重要的作用。第一财经研究院推出的中国金融条件指数系列,覆盖了货币市场利率、国债收益率曲线斜率、信用债利差、资产价格指数等市场数据和指标,通过尽可能多地参考各类主体的融资条件,可以更好地衡量社会整体宏观金融环境。

以金融条件指数度量中国金融市场10年发展

以第一财经研究院中国金融条件指数的月度指数运行情况,中国金融市场条件在2008年9月以来经历了若干阶段。

第一阶段为2008年9月至2009年12月,中国金融环境整体保持在宽松区间。月度指数从2008年9月的0.62快速下降至2009年3月的-2.10,随后维持在较低位置。2008年底,为应对全球金融危机,中国政府推出规模高达四万亿的一揽子刺激计划,人民银行在此期间五次降息、四次降准,形成宽货币、宽信用格局,旺盛的融资需求催生了一系列银行表外业务及同业创新,银行绕道信托计划为房地产企业和地方政府融资平台进行融资,影子银行开始快速扩张。

第二阶段为2010年1月至2011年9月,中国金融环境从宽松走向紧缩。月度指数从2010年1月的-1.23逐渐上升至2011年9月的1.86。为应对CPI与资产价格快速上涨,刺激政策在2010至2011年间逐步退出,人民银行十二次提高存款准备金率并五次提高存贷款基准利率。期间,银监会频繁发文收紧“银信合作”,例如2010年72号文要求银信理财合作由表外转至表内并计提拨备、102号文明确规定不得使用理财资金直接购买信贷资产等。

第三阶段为2011年10月至2014年12月,中国金融环境整体偏紧。月度指数在0.21至1.72区间震荡。2012年,中国经济增长压力凸显,实际GDP增速由2011年的9.5%下滑至7.9%,CPI与资产价格回落。一方面,为缓解中小企业融资压力、推动经济增长,人民银行在2012年两次降息、降准,在证券行业鼓励金融创新的背景下,券商与基金借助通道业务对接银行表外资产。另一方面,2013年3月,银监会发布8号文控制非标准化债券资产规模,规定理财资金投资“非标”余额在任何时点均以理财产品余额的35%与商业银行上一年度审计报告披露总资产的4%之间孰低者为上限。为满足“非标”比例要求,金融机构通过同业负债扩大分母达标,从而导致货币市场利率波动性上升,并在2013年6月和12月两度引发“钱荒”。

第四阶段为2015年1月至2016年11月,中国金融环境迎来新一轮宽松周期,月度指数由2015年1月的0.51下降至2016年11月的-1.05。2015年,实际GDP增速跌至7%以下,中国经济步入“新常态”。为应对外汇占款趋势性下降及经济下行风险,人民银行在2015年五次下调存贷款基准利率、四次降低存款准备金率,同时通过打造利率走廊模式控制货币市场波动性。房地产限购放松以及地方债务置换推升融资需求,宽松的资金面推动了风险偏好上升。

第五阶段为2016年12月至2018年6月,中国金融环境在偏紧区间震荡。月度指数由2016年12月的-0.43攀升至2018年6月的0.93。2016年底,货币政策与金融监管双双收紧,中央经济工作会议定调稳健中性货币政策,国海证券“代持”事件引发的信用风波触动监管当局下决心治理金融乱象。2017年3月末,银监会连续发文对“三违反”、“三套利”和“四不当”进行专项治理;7月,国务院成立金融稳定发展委员会,促进金融监管协调;11月,十九大报告提出“健全货币政策和宏观审慎双支柱调控框架”。2018年上半年,资管新规落地,金融环境较2017年进一步紧缩,货币政策则呈边际放松态势。人民银行通过“定向降准”、抵押品扩容等手段扶持实体经济融资,试图疏通从宽货币到宽信用的货币政策传导渠道。

自2018年7月起,中国金融环境或将迈入新阶段,但仍需要更多的数据来支持未来的判断。7月23日国务院常务会议提出“保持适度的社会融资规模和流动性合理充裕”之后,日度指数开始显著下降,目前日度指数在0上下浮动,即指数历史均值水平附近。7月31日中央政治局会议提出“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”,中国金融环境有望进一步宽松。

第一财经研究院/智库是第一财经旗下的非营利独立智库研究机构,其宗旨为“致力改善经济政策”。智库以全球化的国际视野,基于事实和数据的独立研究和分析,提供创新的可实施政策方案和建议,以提高中国经济政策的质量和透明度,并推动有效而公平的全球经济金融治理。作为全球和中国高端智见资源整合者和依托于强大媒体影响力的智库机构,第一财经研究院出品年度旗舰报告、课题研究、宏观分析、行业与市场报告,以及指数和排名等系列产品。